������I(y��)��(n��i)������������\(y��n)�I(y��ng)Ч�ʣ�����������(j��ng)�I(y��ng)�͕�(hu��)Ӌ(j��)��Ϣ�挍(sh��)�ɿ������M(j��n)��I(y��)��(sh��)�F(xi��n)��(zh��n)��Ŀ��(bi��o)����Ҫ���(d��ng)���ǬF(xi��n)����I(y��)�ƶȵĸ���Ҫ���Ǹ��(xi��ng)���������Ļ��A(ch��)��Ҳ�Ƿ����L(f��ng)�U(xi��n)��һ�N��Ч�C(j��)�ơ���(j��ng)��(j��)ȫ���H�o�҇�(gu��)��I(y��)�l(f��)չ�ṩ���Y�𡢼��g(sh��)������(j��ng)�(y��n)��Ҳ�o�҇�(gu��)��I(y��)�l(f��)չ���������L(f��ng)�U(xi��n)������҇�(gu��)��I(y��)���ƃ�(n��i)�����ƣ��ӏ�(qi��ng)�L(f��ng)�U(xi��n)�����(sh��)�ڱ��С�

������Щ�꣬�ڽ�(j��ng)�v������˾̝�p��������ͨ���y�V�ġ��к��;��~̝�p����I(y��)ʧ����������I(y��)������R(sh��)����I(y��)�L(f��ng)�U(xi��n)�����̓�(n��i)������֮�g�ĝ����P(gu��n)ϵ���_ʼ��ҕ��(n��i)�����Ƶ���Ҫ�ԣ��Ķ����M(j��n)��I(y��)��(n��i)�����Ƶ��ƶȻ���ͬ�r(sh��)���O(ji��n)�ܙC(j��)��(g��u)Ҳ�_ʼ�P(gu��n)ע��(n��i)��������Ϣ����¶����m(x��)�l(f��)����һϵ���P(gu��n)�ڃ�(n��i)��������Ϣ��¶��Ҏ(gu��)�t��

����Խ��Խ����ⲿͶ�Y��Ҳ�_ʼ�˽����й�˾��(n��i)�����Ƶ���r������ҕ���п��ƃ�(n��i)��������Ϣ����¶�����й�˾��(n��i)��������Ϣ����¶�����H�����w�F(xi��n)���й�˾��(n��i)�������wϵ�Ľ��O(sh��)�������Y(ji��)��(g��u)�Ƿ����ƣ��z�y(c��)��I(y��)�ă�(n��i)�������L(f��ng)�U(xi��n)�������R(sh��)�Ƿ����(qi��ng)����߀�܉�?y��n)��ⲿͶ�Y���ṩ�����M(j��n)��Ͷ�Y�Q�ߵ���Ч��Ϣ�������I(y��)�����(hu��)����

�����҇�(gu��)��(n��i)������Ҏ(gu��)����¶�l(f��)չ�v��

����2006��6��6�գ���(gu��)�Yί�l(f��)���ˡ�������I(y��)ȫ���L(f��ng)�U(xi��n)����ָ������Ҫ��������I(y��)���@�L(f��ng)�U(xi��n)��������Ŀ��(bi��o)���ƶ���(n��i)������ϵ�y(t��ng)��2008��5��22�գ�ؔ(c��i)������(hu��)ͬ�C�O(ji��n)��(hu��)����Ӌ(j��)���y�O(ji��n)��(hu��)�����O(ji��n)��(hu��)���岿ί(li��n)�ϰl(f��)���ˡ���I(y��)��(n��i)�����ƻ���Ҏ(gu��)������Ҫ�����й�˾��2009��7��1�����_ʼ��(zh��)�У�ͬ�r(sh��)�Ą�(l��)�����еĴ�������I(y��)��(zh��)�С�2010��4��15�գ������岿ί��(li��n)�ϰl(f��)���ˡ���I(y��)��(n��i)����������ָ������Ҫ���ھ���(n��i)��ͬ�r(sh��)���еĹ�˾��2011��1��1��������ʩ�У���2012��1��1������(sh��)ʩ�����U(ku��)�����������е����й�˾������C(j��)����С��̈́�(chu��ng)�I(y��)�����й�˾ʩ�С�ͬ�r(sh��)���Ą�(l��)�����д�������I(y��)��ǰ��(zh��)�С�2012��8��15�գ�ؔ(c��i)������(hu��)ͬ�C�O(ji��n)��(hu��)�l(f��)�����P(gu��n)��2012���������й�˾�������(sh��)ʩ��I(y��)��(n��i)������Ҏ(gu��)���wϵ��֪ͨ�����鷀(w��n)�����M(j��n)�������й�˾��Ч��(sh��)ʩ��I(y��)��(n��i)������Ҏ(gu��)���wϵ���Q�����������й�˾��������M(j��n)��(sh��)ʩ��I(y��)��(n��i)������Ҏ(gu��)���wϵ��2014��1��3�գ��C�O(ji��n)��(hu��)ͬؔ(c��i)�����ƶ��ˡ����_�l(f��)���Cȯ�Ĺ�˾��Ϣ��¶����(b��o)Ҏ(gu��)�t��21̖(h��o)—��ȃ�(n��i)�������u(p��ng)�r(ji��)��(b��o)���һ��Ҏ(gu��)������Ҏ(gu��)����Ҫ��¶��(n��i)�������u(p��ng)�r(ji��)��(b��o)������й�˾���ڰl(f��)����Ȉ�(b��o)��r(sh��)��(y��ng)����?q��ng)?zh��)�С�

�������⣬�҇�(gu��)��(d��)����Ӌ(j��)��(zh��n)�t�͇�(gu��)�Ҍ�Ӌ(j��)��(zh��n)�t��Ҫ��Ӌ(j��)�ˆT�P(gu��n)ע����Ӌ(j��)��λ��(n��i)�����ƵĽ�����ȫ��r����Ч��(sh��)ʩ��r������ߌ�Ӌ(j��)��(b��o)���ṩ����(j��)��

����2015���҇�(gu��)���й�˾��(n��i)��������Ϣ��¶��r

���������xȡ���С����н��������й�˾��ӱ�������ă�(n��i)�����������u(p��ng)�r(ji��)��(b��o)�桢��(n��i)�����ƌ�Ӌ(j��)��(b��o)�����������Ͻ����;��W(w��ng)�W(w��ng)ַ�����ֹ������(n��i)�����������u(p��ng)�r(ji��)�Y(ji��)Փ����Ӌ(j��)��Ҋ�̓�(n��i)������ȱ����Ϣ����¶��(b��o)�����ܷ���������Ͻ����;��W(w��ng)�W(w��ng)ַ���ҵ����(zh��n)���ӱ���ֹ�r(sh��)�g��2015��4��30�գ��ӱ�����(sh��)����2631�ҹ�˾��

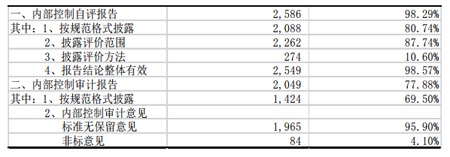

����1.2015���(n��i)�������u(p��ng)�r(ji��)��(b��o)�漰��Ӌ(j��)��(b��o)����¶������r������

������(j��ng)�y(t��ng)Ӌ(j��)��2014��ȣ�2586�����й�˾��¶�˃�(n��i)�������u(p��ng)�r(ji��)��(b��o)�棬���w��¶������98.29%,���У�����Ҏ(gu��)����¶�Ĺ�˾��2088�ң�ռ�Ȟ�80.74%;��(n��i)�������u(p��ng)�r(ji��)�Y(ji��)Փ���w��Ч�����й�˾��2549�ң�ռ�Ȟ�98.57%;����¶�˃�(n��i)�������u(p��ng)�r(ji��)��(b��o)������й�˾�У�2262�ҹ�˾��¶�˃�(n��i)�������u(p��ng)�r(ji��)������ռ��87.47%;274�����й�˾��¶�˃�(n��i)�������u(p��ng)�r(ji��)������ռ��10.60%��

����2014��ȣ�2049�����й�˾��¶�˃�(n��i)�����ƌ�Ӌ(j��)��(b��o)�棬���w��¶������77.88%�����У�1424�����й�˾��¶��Ҏ(gu��)���ă�(n��i)�����ƌ�Ӌ(j��)��(b��o)�棬ռ�Ȟ�69.50%;��(n��i)�����ƌ�Ӌ(j��)��Ҋ���(bi��o)��(zh��n)�o������Ҋ�����й�˾��1965�ң�ռ�Ȟ�95.90%;��(n��i)�����ƌ�Ӌ(j��)��Ҋ��ǘ�(bi��o)��Ҋ�����й�˾��84�ң�ռ�Ȟ�4.10%�����Ў���(qi��ng)�{(di��o)���(xi��ng)�εğo������Ҋ��58�ң�ռ��2.83%;������Ҋ��2�ң�ռ��0.10%;����Ҋ��21�ң�ռ��1.02%;�o����ʾ��Ҋ��3�ң�ռ��0.15%��

����2.��(n��i)�������u(p��ng)�r(ji��)����Ӌ(j��)ȱ����¶��r������2014��ȃ�(n��i)�������u(p��ng)�r(ji��)��(b��o)���У�2141�����й�˾��¶�˃�(n��i)������ȱ���J(r��n)����(bi��o)��(zh��n)��445�����й�˾δ��¶��(n��i)������ȱ���J(r��n)����(bi��o)��(zh��n);343�ҹ�˾��¶��2014��ȃ�(n��i)������ȱ�ݣ�����¶2345�(xi��ng)��(n��i)������ȱ�ݡ����У��ش�ȱ��96�(xi��ng)��ռ��4.09%;��Ҫȱ��77�(xi��ng)��ռ��3.28%;һ��ȱ��2165�(xi��ng)��ռ��92.32%;δ�^(q��)��ȱ�ݵȼ�(j��)�ă�(n��i)������ȱ��7�(xi��ng)��ռ��0.30%�����@343�����й�˾��¶��2345�(xi��ng)��(n��i)������ȱ���У���¶�˾��w��(n��i)�ݵă�(n��i)������ȱ��838�(xi��ng)��ռ��35.74%��ȱ�݃�(n��i)����Ҫ�漰�Y����(d��ng)�ȱ�ݡ�ؔ(c��i)��(w��)��(b��o)���ȱ�ݡ��M���ܘ�(g��u)�ȱ�ݡ�;2014��ȣ���(hu��)Ӌ(j��)����(w��)�����ߵă�(n��i)�����ƌ�Ӌ(j��)��(b��o)���У���(d��o)�·���Ҋ�ă�(n��i)�������ش�ȱ�ݹ�Ӌ(j��)53�(xi��ng)������Ҋ��(b��o)�湲21�ң���(d��o)�·���Ҋ�ă�(n��i)�������ش�ȱ�ݹ�Ӌ(j��)53�(xi��ng)�����漰�ĘI(y��)��(w��)���(d��ng)/���(xi��ng)��Ҫ���Y����(d��ng)�ȱ�ݡ�ؔ(c��i)��(w��)��(b��o)���ȱ�ݺ��Y�a(ch��n)�����ȱ�ݡ�

�����҇�(gu��)���й�˾��(n��i)��������Ϣ��¶���ڵĆ��}

����1.��(n��i)��������Ϣ��¶��(n��i)��������ʽ��ȱ��������I(y��)��¶�Č�(sh��)�H��(d��ng)�C(j��)��

���������ϵķ����͔�(sh��)��(j��)�҂����Կ��������й�˾�ѽ�(j��ng)�_ʼ��ҕ��(n��i)��������Ϣ��¶����Ҫ�ԣ����Ǻֹܴ�˾��¶����Ϣ�����f���ߣ�������ʽ����¶��(n��i)������ȱ�ݵĹ�˾��ռ�ٔ�(sh��)���H�ٲ��ֳ��J(r��n)������Ҫ�����ش�ȱ�ݣ���ʹ�ڈ�(b��o)������¶�˃�(n��i)������ȱ�ݣ�һ��Ҳֻ�Ǻ�(ji��n)�ε؎��^�������漰��(sh��)�|(zh��)�Ե�ȱ�݆��}����Ϣ�����^�ͣ����y��������������P(gu��n)���ṩ��(du��)�Q�����õ�������Ϣ���@Ҳ�w�F(xi��n)��I(y��)ȱ����¶��(n��i)�����Ƶķe�O��(d��ng)�C(j��)���c�������P(gu��n)Ҏ(gu��)����Ͷ�Y�߹��_��I(y��)��Ϣ�������I(y��)����o��I(y��)������������ȣ���¶��(n��i)�����Ƶijɱ��^�ߡ�һ�����(hu��)��Ͷ�Y�߷�����(n��i)��ɺܶ����Ӱ푣��o��I(y��)����ؓ(f��)��Ӱ푣�ʹ����Ͷ�Y�����е�������;��һ���棬�ڃ�(n��i)������ȱ����¶�^����Ҳ�O����ɹ�˾�̘I(y��)�C(j��)�ܵ�й¶�������܌�(d��o)�¹�˾��(j��ng)�I(y��ng)ʧ���ȡ������I(y��)��������ɱ�ԭ�t����(du��)��(n��i)��������Ϣ����¶�����O�B(t��i)�ȡ�

����2.���й�˾��(n��i)�������wϵ�����ƣ�ȱ����(n��i)�����Ƶ���Ч��(zh��)�С�

������������M�܌�(du��)�ڃ�(n��i)�����Ƽ��L(f��ng)�U(xi��n)�����õ���I(y��)Խ��Խ�����ҕ���������й�˾��(n��i)�������wϵ�Ľ��O(sh��)��Ȼ�������ƣ���Ҫ�w�F(xi��n)�ڃ�(n��i)���L(f��ng)�U(xi��n)�����^��������ȱ�����_�I(y��)��(w��)���̵�ָ��(d��o)���L(f��ng)�U(xi��n)�����wϵ�ı����Լ����ƵĹ�˾�����Y(ji��)��(g��u)����˾�ə�(qu��n)�ļ��Ќ�(d��o)�¶���(hu��)�c����ӵ���دB����(d��o)�¿��ƙ�(qu��n)�^�ڼ��У����y�γɷ��������ę�(qu��n)���ƺ�C(j��)�ơ��@Щȱ��ʹ��(n��i)�������ƶȟo������I(y��)�õ���ȫ��Ч�Ĉ�(zh��)�С�

����3.��(n��i)��������¶���P(gu��n)���ɵ�˾���s�����㣬ȱ����Ч���ⲿ�O(ji��n)�ܡ�

�����Ͻ���������C���ă�(n��i)������ָ���Ǹ���(j��)���ɷ�Ҏ(gu��)��Ҏ(gu��)�����ļ����Cȯ��������Ʊ����Ҏ(gu��)�t��Ҏ(gu��)�����ƶ��ģ��mȻҪ�����й�˾��(qi��ng)�ƈ�(zh��)�У����ǃ�(n��i)������ָ������ֻ�������O(ji��n)�����|(zh��)��Ҏ(gu��)�������o����Ч�����������ȱ����(du��)�`���`Ҏ(gu��)�¼�؟(z��)���˵��º�̎�P����(du��)�`���`Ҏ(gu��)�О��y���γ�����������˾���s�������@���㡣

������μӏ�(qi��ng)�����ƃ�(n��i)��������Ϣ��¶

����1.Ҏ(gu��)�����й�˾��(n��i)��������¶�wϵ������(l��)���й�˾�����Ϣ��¶�ķe�O�ԡ�

�����O(ji��n)�ܙC(j��)��(g��u)��(y��ng)�M(j��n)һ��Ҏ(gu��)�����й�˾�ă�(n��i)����¶�wϵ����(du��)���(n��i)�����Ƶ��u(p��ng)�r(ji��)��������������(n��i)������ȱ�ݵ��J(r��n)����(bi��o)��(zh��n)����¶��ʽ���M(j��n)һ��Ԕ��(x��)������Ҏ(gu��)����ʹͶ�Y�ߵ����P(gu��n)��(n��i)�����ƈ�(b��o)��ʹ�������еõ�����������Ϣ���Ķ�ʹ��¶Ҏ(gu��)�������й�˾�܉���������ߵȎ����ĺ�̎;���⣬�O(ji��n)�ܙC(j��)��(g��u)��(y��ng)���_����(d��o)���й�˾������䌦(du��)�ڃ�(n��i)��������Ϣ��¶��e�O�ԡ�

����2.�ӏ�(qi��ng)��I(y��)��(n��i)�ؿ����L(f��ng)�U(xi��n)�����wϵ���O(sh��)�����������Y(ji��)��(g��u)����(n��i)�����ƈ�(zh��)�С�

������I(y��)��(y��ng)�M(j��n)һ���ӏ�(qi��ng)��(n��i)�������L(f��ng)�U(xi��n)�����wϵ���O(sh��)����(qi��ng)����(n��i)�������L(f��ng)�U(xi��n)�����^���(y��u)���ə�(qu��n)�Y(ji��)��(g��u)��������ɖ|��(hu��)������(hu��)���O(ji��n)��(hu��)�Լ������֮�g�ƺ�ęC(j��)�ƣ���(qi��ng)��؟(z��)�����R(sh��)�����C��(n��i)�����ưl(f��)�]��(y��ng)�еĹ�Ч���Ķ����������Ƶă�(n��i)�����ƭh(hu��n)����ʹ��I(y��)��(n��i)�������܉�õ���Ч�Ĉ�(zh��)�У�ʹ��(n��i)��������Ϣ��¶�ɞ����й�˾���X��Ը���О顣

����3.�������й�˾��Ϣ��¶���P(gu��n)���ɣ�����(qi��ng)˾���s�������ⲿ�O(ji��n)�����á�

�����҂�������ijЩ������b������(gu��)�C���ġ��_��˹�������ijɹ���(j��ng)�(y��n)���M(j��n)һ�������҇�(gu��)���й�˾��Ϣ��¶�����P(gu��n)���ɣ�����(qi��ng)�䌦(du��)���й�˾����ӵ��О鼰�`���О�̎�P��˾���s�������Ķ�ʹ�ⲿ�O(ji��n)���C(j��)��(g��u)�ڙz��O(ji��n)���^���Ќ�(du��)���й�˾���О��܉������з�����������(qi��ng)˾���s������ͬ�r(sh��)���ⲿ�O(ji��n)�ܙC(j��)��(g��u)Ҫ�ӏ�(qi��ng)��(du��)���й�˾��(n��i)��������Ϣ�ıO(ji��n)�����ȣ��������������Ļ���C(j��)�ƣ���(du��)����¶̓����Ϣ���[�m��(n��i)�������ش�ȱ�ݵ����й�˾�Լ�����̓�ك�(n��i)�����ƌ�����Ҋ�ĕ�(hu��)Ӌ(j��)����(w��)������(y��ng)��(d��ng)�䌍(sh��)̎�P���Ӵ����й�˾��ע��(c��)��(hu��)Ӌ(j��)�����`�s�ɱ���

���������īI(xi��n)[1]�·�(gu��)������Ц÷��������(n��i)���ƶȱO(ji��n)������ĺ��ą^(q��)�e�c(li��n)ϵ[J].����(hu��)��2015��(01)��

����[2]�ֽ���(bi��o)�����ڹ�˾����ҕ���µă�(n��i)�������о�[J].��(d��ng)����(hu��)Ӌ(j��)��2015��(03)��

�����W(w��ng)����11010502034432̖(h��o)

�����W(w��ng)����11010502034432̖(h��o)