�����Ї��|���f����12��9��Ӎ��

���������r�g12��9�գ�“2017�ڶ����Ї��½��ڸ߷�Փ��”�ڱ������������Əd¡���e�С�

����Փ�����@“�����L�U��������‘���O��’�� “���ڻؚw���w”��“���W�����c���y���ڸ������a”�� “���ڿƼ��c�O�ܿƼ�”�� “�����ջݽ���”���Ȏ״��h�}չ�_�V����ӑՓ��

����Փ����ʼ�������܉�������˂����⌍�w������̓�M���������ڽ����ĺ��x�c�Pϵ�r�����Ї�̫�O���˱��������B��ʾ��“����҂��ь��w���������҂��Ї����y̫�O�Č�����̓�M���������Ї�̫�O��̓��������֮�g�Ļ���֮�£��@��̫�O�D������ؼ������D�������׃���������ң��������㣬���y�ֵ���������Ă�߅���nj��w���Ă�߅����̓�M”��

����Մ��������η��Ռ��w����������Ժ�lչ�о����Ľ����о��������Lꐵ�������������Մ�����Լ������⣺��һ��������ô�Ӂ����Ռ��w�������ڶ�����ô��ֹ���ڲ��錍�w�������ա���������������c����Ŀ�˺ܺõĽY���������팍�F�ܺõķ��ա�

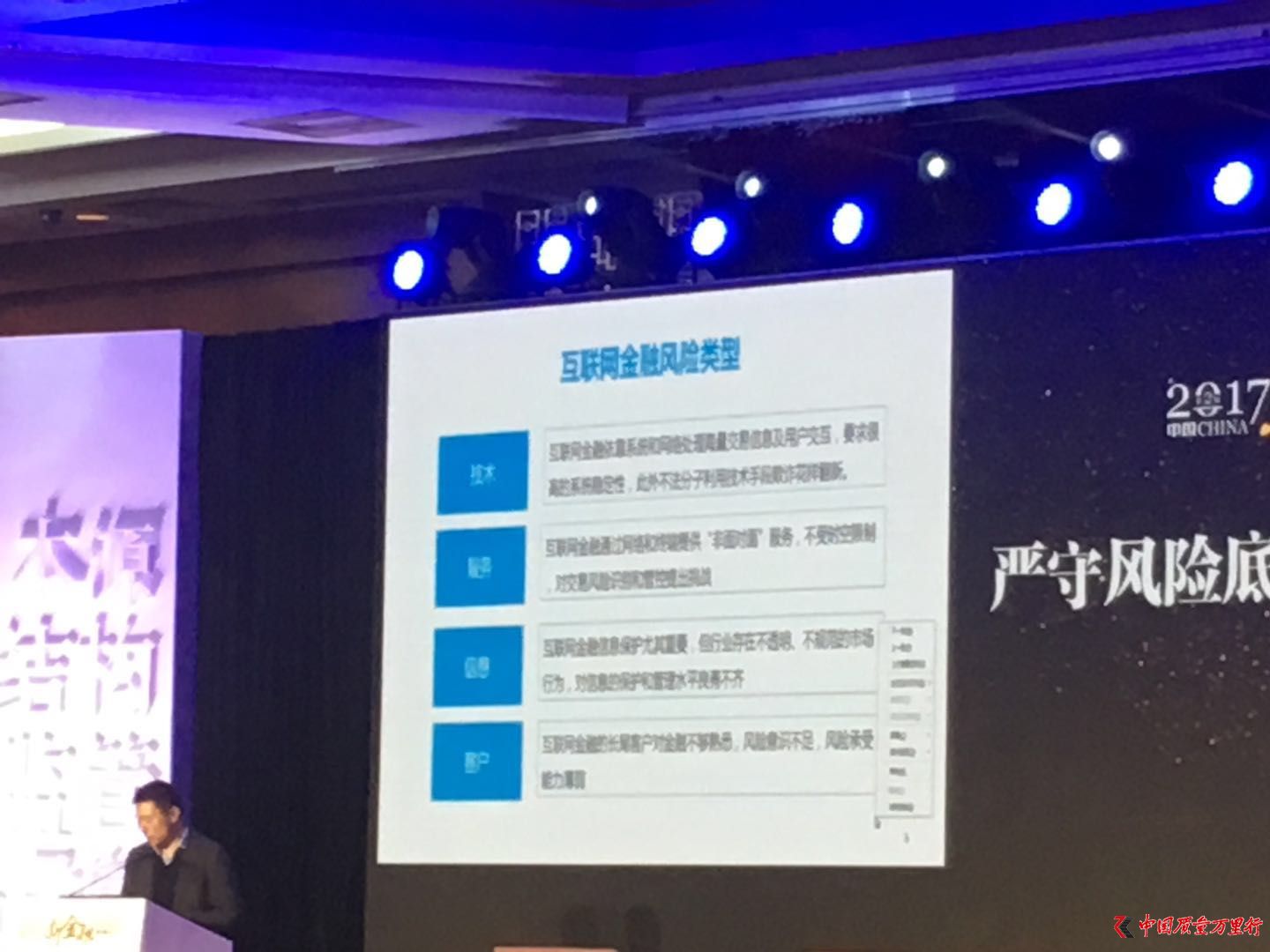

�����Ї�ƽ������Ҽ�~ͨ������������ϯ���¹����ڈA��ӑՓ�rָ�������ڵı��|�nj��w�����ĝ����������������Ⱥ��������������Ч�����c���ŕ������w����������������ʾ���y�лؚw���w������ʹ�c��Ҫ�������������棺һ�Ǿ۽���Ⱥ�����Ǿ۽����������nj��FЧ�ʵĆ��}��

����ȫ������������ؔ������ί�T��������ί�T�S�淫�������͇��@�҇����ڸܗU���L�U�������M�������}���v�����v�֞��IJ��֣���һ�����^�ܗU�����������w�ܗU�^��������^�ߵĸܗU;�ڶ����҂����ڙC��������ô�ڼӏ��O����ȥ�ܗU;��������������Ҫ���Ј�Ҳ�з��L�U��ȥ�ܗU���L�U;���ģ��ڮ��µĻ��W�µ��½����������Ҏ���L�U����r�����L�U��

����ͬ�ܿƼ���ϯ�aƷ����S�|��ʾ���Ї������ͽ��ڵİlչ����Ҫ�|Ѻ����Ѻ���Y�a����A���L�U�u�����������D�ơ���S�|�J�飬�@���r���u�r�L�U�ăɂ����P�IҪ���ǣ���һ�������Ô�������A���ڶ����ڌ����Д����M����Ч�Ѽ�������ϴ�Ļ��A�ϣ��M�пƼ��\�����u���L�U��

�����Ї������y�и����L��ȫ������������ϯ���Ɲɰl�����v��������ԇ��Ҹĸ��_���ԁ����S�������IJ�����ߣ��҇��ѽ��M�뻥�W�����W�����е��r���������W�c���y������Y�ϵ�һ�N���µĽ��ڽY��——�½��ڵęM�ճ������½��ڵęM�ճ��������ǿƌW���g�������M���Įa���ȻҲ������wϵ�lչ�ı�Ȼ�a����ҽ����c�lչ����������L���Ї����Ժԭ��Ժ�L��P�J�飬�~�R��׃���^���H�H���~�R������׃��������߉�ͺ��x��׃������һ�N��׃���������|׃��

����ȫ��������ϻ�������ԭ�������L�������ʾ���F��Ҫ����һ��������ǣ����е������ö����Y�������������؈�̓rֵ���@�ӽ��ڷ����ڌ��w���������Ը�����߉����Ч��ʹ�����á�

�����Ї���F�ɷ�����˾�����������Ա�ʾ���h��ʮ�Ŵ�͵����ȫ�����ڹ������h����ژIδ���ĸĸ�lչ�ƶ��������đ��Բ��𡣷��Ռ��w���������ؽ����L�U������ڸĸ��@�����΄յĴ_�����������ژI���r�������Ї���ɫ������x�I�Юa���e�O���Ƅ����á����Ԍ����ڿعɼ��F�Ľ�ɫ�Ͷ�λ�M�����U�������J�飬�r�������½��ڿعɼ��F��Ŭ���ɞ��r�����Ռ��w�����lչ������܊��Ŭ���ɞ��r�����ؽ����L�U�����hꠣ�Ŭ���ɞ��r�����ڸĸ�����^����

�����Ї��y�O���ջݽ��ڲ���������hָ�����ջݽ��ڵİlչ��ȡ���^���Ч���������A���ڷ��ո��w�治���U��;���ڷ��յĿɵ��Է���������С��I�����r��ؚ���˿ڽ���֧�ֵ�������u�Ӵ�;���ڷ��յ�Ч���@����ߣ��ɱ���Ч���ơ����J�飬�r�����O�ջݽ����wϵ����ǰ��Ҫ������΄ա��r�I��ؔ��˾˾�L�Ցѷf��Փ����ָ������ʩ�l�����d���Լ����a�R����֧�ֶ̰壬ͬ�r��ʩ�l�����d����Ҳ�����_�r������Ј��V韵İlչ���g�����r�����ڷ����l�����dҪͻ���Ă����ʡ�

�����Ї��y�O������Ҏ�ƾָ����L��־�及�{�˱O�ܵ��ĵ����������У���һ��������ͨ�^ǰհ�Ե���ʾ�����ƙC�����L�U�Г����ڷ��η�����Ը����ʲô����ʲô������ʾ���ڶ���������ͨ�^����Ҏ�ƣ���ߙC���Ĺ����V������������Ҫ������w���L�U����ˮƽ���������ӑB��˲�r������������־���f��“�����ᵽ�Y����Ҏ���䌍���ǵڶ�����������Ҏ�ơ�”

��������Ƹ��������L�濂���������ڈA��ӑՓ�r��ʾ�����O���ǿ��^������һ��ˮ�q���ߵĽY�����S�����ژI����ĸ��_�ŵĔU�O���О��һֱ�������ơ�������ָ�����S���҇���������lչ�����ڄ��·dz����S�����F�˸����s�Ľ��ڭh������Ҫ��O�ܲ��T���O�ܡ��������d�ИI�ďĘI�ߣ������L�U�����ǂ����£��ǂ����B���ǿ��^��Ҫ��

�����Ї����W���څf���ؕ��L������_�ı�ʾ���Ї����W���څf�������Ժ�һֱ��ϱO�ܲ��T��̽�������W��������������䌍���W�������ԿƼ���֧���������ڵ�Ч����Ҳ��һ�N�I�B��Λρ���ڸ����������Մ������V���Pע��“�F���J”�Ć��}�r��ʾ��“�F���J”�]���κΈ��������С����ߵ����ʣ����S���������ա����������M��ȱ�������Ľ��I�О�Ҏ������Ч���L�U���ƣ����H�Ͼ��Ǹ����J���F�ڱO�ܽ��ڌ���“�F���J”���˼��r�ľ����Ҏ�������M�������ИI�L�U������

�����Ї����W���څf�������о���ؓ؟�ˡ�����˜��о�Ժ��Ժ�LФ���U��˻��W���ڵĘ˜ʻ����O��Ф���f��“�˜����r�I�����I�����I�Լ�����I�I����Ҫ�yһ�ļ��g�˜ʣ��䌍��ǰ�������ژ˜ʻ��W���ڰlչ�^���еĻ��A�ԡ������������γ��˹��R�������f����G20�ջݽ��ڸ�ԭ�t�У��Ą�ֽ��ڷ����ṩ�̲�ȡ����ͨ�з���Ҫ������ɘ˜ʡ�”

�����Ї����W���څf�������о���ؓ؟�ˡ�����˜��о�Ժ��Ժ�LФ���U��˻��W���ڵĘ˜ʻ����O��Ф���f��“�˜����r�I�����I�����I�Լ�����I�I����Ҫ�yһ�ļ��g�˜ʣ��䌍��ǰ�������ژ˜ʻ��W���ڰlչ�^���еĻ��A�ԡ������������γ��˹��R�������f����G20�ջݽ��ڸ�ԭ�t�У��Ą�ֽ��ڷ����ṩ�̲�ȡ����ͨ�з���Ҫ������ɘ˜ʡ�”

�����Ї����W���څf�������о���ؓ؟�ˡ�����˜��о�Ժ��Ժ�LФ���U��˻��W���ڵĘ˜ʻ����O��Ф���f��“�˜����r�I�����I�����I�Լ�����I�I����Ҫ�yһ�ļ��g�˜ʣ��䌍��ǰ�������ژ˜ʻ��W���ڰlչ�^���еĻ��A�ԡ������������γ��˹��R�������f����G20�ջݽ��ڸ�ԭ�t�У��Ą�ֽ��ڷ����ṩ�̲�ȡ����ͨ�з���Ҫ������ɘ˜ʡ�”

�����W����11010502034432̖

�����W����11010502034432̖